Balanced Scorecard,

una bussola per orientare l’azienda

di Nicolò

Occhipinti

Sviluppata negli anni ‘90, la metodologia del Balanced Scorecard viene

finalmente adottata da un numero crescente di imprese. Un nuovo approccio

per realizzare strategie di successo e gestire con efficacia il

cambiamento.

I tradizionali sistemi finanziari di misurazione delle prestazioni e

monitoraggio delle strategie dell’impresa si rivelano sempre più

inadeguati a rappresentare in modo corretto la capacità di generare valore

nell’attuale contesto economico. Oggi è diventato un fattore critico di

successo la capacità di creare valore investendo nella ricerca,

nell’innovazione, nei processi, nelle relazioni coi clienti, con i

fornitori e con i dipendenti. E’ fondamentale, pertanto, che un moderno

sistema di monitoraggio tenga in debita considerazione la capacità

dell’impresa di trarre benefici anche dal proprio patrimonio di risorse

intangibili: l’acquisizione di nuove competenze e lo sviluppo delle

risorse “invisibili” potrebbero comportare un peggioramento delle

performance finanziarie a breve termine, benché siano di vitale importanza

per la sopravvivenza e lo sviluppo dell’impresa.

Il Balanced Scorecard (BSC), strumento di sorveglianza strategica

ideato nello scorso decennio da Norton e Kaplan, si pone l’obiettivo di

rimediare ai limiti dei modelli di monitoraggio tradizionale, così come di

tradurre le strategie competitive in indicatori di performance (scorecard)

assicurando l’equilibrio (balance) tra le prestazioni di breve

termine, misurate attraverso parametri di natura finanziaria, e quei fattori

non finanziari che dovrebbero condurre l’impresa a prestazioni competitive

superiori e sostenibili nel tempo.

Le imprese italiane hanno cominciato da poco tempo ad adottare il

Balanced Scorecard. Secondo una recente ricerca sul grado di diffusione del

BSC in Italia, svolta dall’Università Cattaneo-LIUC in collaborazione con

OutlookSoft Italia, un quarto delle imprese intervistate ha adottato o si

sta avvicinando alla Balanced Scorecard. E’ una percentuale non elevata

rispetto a quella di altri Paesi e alla rilevanza che lo strumento ha

nell’aiutare a tradurre la strategia in azioni di gestione operativa,

fornendo input strategici al budget. Tuttavia sembra che il BSC, come

modello per un efficace controllo di gestione, avrà una diffusione anche in

Italia pari a quello che oggi ha il budget.

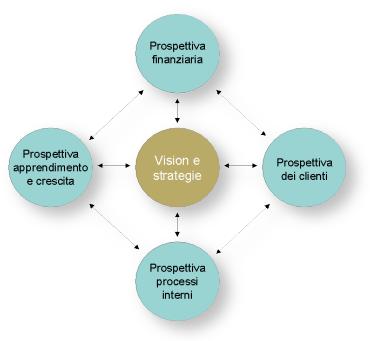

La struttura del Balanced Scorecard

Il Balanced Scorecard suggerisce di guardare l’organizzazione da quattro

differenti prospettive:

- la prospettiva dei clienti;

- la prospettiva dei processi interni di gestione;

- la prospettiva dei processi di apprendimento e di crescita;

- la prospettiva finanziaria.

Per ciascuna prospettiva, il metodo richiede di definire delle metriche,

collezionare i dati e analizzarli.

Nella prospettiva dei clienti, l’attenzione è focalizzata sulle

performance dell’organizzazione così come sono percepite dai clienti, nella

consapevolezza che se i clienti non sono soddisfatti, troveranno prima o poi

altri fornitori capaci di venire incontro alle loro esigenze. Prestazioni

scadenti secondo questa prospettiva sono indice di un futuro declino

dell’impresa, anche se i risultati finanziari possono apparire buoni. Gli

indicatori chiave da utilizzare sono quelli capaci di misurare la capacità

di soddisfare il target di mercato: tasso di fedeltà, grado di soddisfazione

del cliente, tasso di acquisizione di nuovi clienti, redditività per

cliente, quota di mercato, ecc.

Nella prospettiva dei processi interni di gestione, vengono

analizzati e monitorati quei processi che esercitano il maggiore impatto

sulla creazione di valore e sul consolidamento delle relazioni di mercato

(ad esempio, il processo di innovazione dei prodotti, il processo

distributivo, il processo di assistenza post-vendita). Le metriche da

utilizzare misureranno l’efficienza ed l’efficacia di tali processi,

consentendo ai manager di conoscere in ogni momento l’andamento del business

e se i prodotti e i servizi rispondono alle esigenze dei clienti.

La prospettiva dei processi di apprendimento e di crescita

considera l’attitudine dell’organizzazione e dei singoli individui al

miglioramento attraverso l’apprendimento continuo. I rapidi mutamenti

tecnologici e culturali caratterizzanti l’attuale contesto socio-economico,

infatti, richiedono un continuo miglioramento delle capacità dell’impresa a

svolgere quei processi che creano valore per i clienti e per gli azionisti.

Gli indicatori utili a misurare i processi di apprendimento e crescita

comprendono il grado di soddisfazione e il tasso di fedeltà dei dipendenti,

il livello di formazione e il grado di professionalità del personale, la

capacità di trasferire la conoscenza e il livello di eccellenza dei sistemi

informativi.

La prospettiva finanziaria considera il punto di vista e le

aspettative degli azionisti. Il modello di Kaplan e Norton non trascura la

necessità di monitorare anche i tradizionali parametri economico-finanziari,

ma richiede di “bilanciare” questo tipo di indicatori con quelli relativi

alle altre tre prospettive.

Figura 1 – Struttura base del Balanced Scorecard

Il processo di costruzione del Balanced Scorecard

Il Balanced Scorecard può essere costruito secondo un processo di tipo

top-down, anche se è assolutamente richiesto il coinvolgimento e la

condivisione di obiettivi strategici ed operativi da parte di tutti i

livelli aziendali.

La fig. 2 mostra come questo processo prevede innanzitutto la definizione

della vision aziendale, quindi la determinazione degli obiettivi e delle

strategie dell’impresa e la loro traduzione in imperativi di creazione del

valore, corrispondenti alle quattro prospettive interessate dal Balanced

Scorecard. Dovranno poi essere individuati i fattori critici di successo

relativi al raggiungimento degli obiettivi di ciascuna prospettiva e

identificati gli indicatori di performance ad essi collegati. Verranno di

seguito fissati i valori target che l’impresa si prefigge di raggiungere per

ciascun parametro di performance misurato, e ogni singolo obiettivo sarà

assegnato alla responsabilità di un manager che dovrà conseguirlo

predisponendo adeguati piani di azione.

Il modello costruito non dovrà però essere inteso in maniera rigida, ma

adattato al campo di applicazione e alle caratteristiche del business,

ricercando sempre il giusto equilibrio che soddisfi gli interessi di tutti i

portatori di interesse dell’impresa.

Figura 2 – Il processo di costruzione del Balanced Scorecard

Vantaggi e criticità del sistema

Il Balanced Scorecard fornisce le basi per realizzare strategie di

successo e gestire efficacemente il cambiamento in un’impresa. Esso

costituisce uno strumento capace di unificare in un unico sistema integrato

la definizione della vision aziendale, il sistema di monitoraggio

delle strategie e la valutazione delle performance dei singoli manager.

La costruzione di un sistema di Balanced Scorecard obbliga il personale a

inquadrare in modo differente la propria organizzazione e il proprio lavoro

e a pensare in modo strategico. Esso comporta spesso sensibili cambiamenti

all’organizzazione e richiede che siano sviluppate e introdotte nuove

politiche e procedure aziendali. Per molte imprese, questi cambiamenti

possono essere problematici.

Per questo motivo, è essenziale dedicare molta attenzione alla

preparazione dell’impresa al cambiamento e introdurre gradualmente il

sistema a partire, ad esempio, dalle sue business unit. E’ altresì

fondamentale individuare le metriche più adatte a rappresentare il

funzionamento dell’impresa e le sue capacità di creazione del valore.

Determinare le giuste metriche, però, risulta spesso un’operazione lunga e

difficoltosa, in particolare quando si riferiscono a fenomeni di natura non

economico-finanziaria. Ma soprattutto non deve essere sottovalutato il

coinvolgimento di tutti i livelli aziendali nella metodologia da seguire e

nella definizione degli obiettivi da raggiungere. Uno dei principali motivi

di insuccesso del metodo, infatti, è rappresentato dalla decisione di

delegare la costruzione del Balanced Scorecard ad uno specifico comitato e

di renderlo operativo senza il necessario commitment da parte dei

manager che dovranno poi operare per raggiungere gli obiettivi prefissati.

Riferimenti bibliografici

- Alberto Bubbio, “Il grado di diffusione della balanced scorecard nelle

imprese italiane: alcune riflessioni sui risultati di una ricerca”,

Balanced Scorecard Review

www.balancedscorecardreview.it/c2005/c0501.htm

- Sicca L., La gestione strategica dell’impresa, CEDAM, Padova,

2003

- Robert S. Kaplan, David P. Norton, Balanced scorecard. Tradurre la

strategia in azione, Isedi, 2002

- Eric Berkman, “Hot to use the Balanced Scorecard”, CIO Magazine, May

15, 2002,

www.cio.com/archive/051502/scorecard.html

- Paul Averson, “What is the Balanced Scorecard?”, The Balanced

Scorecard Institute, 1998,

www.balancedscorecard.org/basics/bsc1.html

© 2005 - Eccellere - Business Community

|