|

Segnala

ad un amico

| Condividi su Segnala

ad un amico

| Condividi su

|

Commenti

|

Commenti

Tv sul Web: le opportunità per i broadcasters europei

Al termine di un 2008 di successi per la TV su internet, le proposte e le opzioni del broadcaster per sfruttare i contenuti in una logica di multipiattaforma. Distribuire contenuti video su internet: una scelta obbligata per broadcaster e operatori delle telecomunicazioni.

di

Stefano Russo

Il 2008 è stato un anno brillante in Europa per quanto riguarda la TV su internet. Tutti i principali istituti di ricerca hanno evidenziato una forte crescita di sottoscrizioni ad offerte di iptv, ed oltre al consolidamento degli operatori esistenti si assiste alla nascita di nuovi soggetti e ad attività di fusioni e acquisizioni, ma anche di iniziative dirette dei broadcasters (compresi Rai e Mediaset per restare in Italia) che testimoniano l’interesse ormai crescente verso l’integrazione. Il ricorso alla distribuizione di contenuti video su internet sembra essere ormai una scelta obbligata per tutti gli attori della filiera: broadcaster, operatori di telecomunicazioni e content provider.

- I broadcaster assistono ad un rallentamento delle tradizionali forme di ricavo (adv) e ad una ancora più evidente erosione degli ascolti a causa del proliferare di nuove piattaforme e della moltiplicazione delle occasioni di visione dello stesso evento; la risposta più logica è quella di accettare questa sfida presidiando le nuove piattaforme in modo da intercettare gli spettatori in fuga (specialmente i più giovani) e generare nuove forme di revenue sia attraverso la pubblicità e la vendita dei contenuti sul web che attraverso la vendita dei propri palinsesti o di pacchetti di canali ad operatori terzi. Il digitale terrestre in quest’ottica può rappresentare un passaggio intermedio utile a valorizzare il catalogo e a consentire investimenti su contenuti Premium, non compatibili con la semplice attività di operatori generalisti. La disponibilità di contenuti premium su dtt consente inoltre l’opportunità di soluzioni companion (che approfondiremo in seguito) sfruttando la modalità catch-up.

- Il settore delle telecomunicazioni sta vivendo una profonda trasformazionie gli ex monopolisti pubblici si trovano a fronteggiare concorrenti sempre più solide, in generale nei principali Paesi Europei ne coesistono tre/quattro molto solidi; la concorrenza ha due conseguenze immediate: l’erosione dei ricavi, a causa di una guerra sulle tariffe tra i diversi players, e la necessità di proporre soluzioni al mercato sempre più complete (triple o quadruple play) in modo da mantenere alto l’ARPU e accrescere la fedeltà dei clienti.

- I content providers, per arginare il calo dei ricavi dovuto alla pirateria hanno tutto l’interesse ad accorciare le windows stipulando accordi con diverse piattaforme per rendere disponibili i propri contenuti in maniera legittima, ed in questo caso la piattaforma non può che essere il web.

La tendenza dei produttori di contenuti, che agiscono ancora in posizione di forza, specialmente verso gli operatori con pochi utenti, sarà verso la distribuzione su tutte le piattaforme. Le windows non hanno più tanto senso, ha più importanza la modalità di fruizione e lo sfruttamento sempre più intenso dei cataloghi secondo il modello della Long Tail. È il consumatore che decide quando e come vedere un contenuto, quindi è meglio essere presenti su più piattaforme e con il maggior numero di contenuti .

Gli elementi appena descriti hanno determinato una crescita eccezionale delle offerte negli ultimi anni. La maggior parte sono disponibili direttamente su internet con fruizione da PC (rete aperta); in particolare l’aumento è dovuto alle iniziative sempre più numerose dei broadcasters che offrono attraverso i propri siti o su ambienti creati ad hoc i propri contenuti con diverse modalità di visione e con offerte gratuite o a pagamento. Sono aumentati anche i servizi di iptv, più complessi da allestire e quindi numericamente minori, ma che generano un volume d’affari maggiore in quanto sono costituiti da offerte a pagamento.

Il proliferare di offerte di contenuti premium, ed in particolare la spinte di operatori satellitari ad offerte sempre più complete ed esclusive rispetto alla TV “free to air” sta generando effetti sul mercato dell’approvvigionamento dei contenuti con un aumento costante dei prezzi di serie, film, eventi sportivi. L’aumento dei prezzi determina una barriera di ingresso nel caso dell’iptv per cui pochi operatori per Paese (non più di 3-4) saranno in grado di allestire offerte allettanti e profittevoli e da parte dei broadcaster una difficoltà a mantenere alti gli standard qualitativi della tv “free to air” se non investendo direttamente sui contenuti.

La tendenza per i broadcasters sarà sempre più quella di caratterizzarsi come editori veri e propri, ma la mossa non va letta solo in chiave difensiva; investire sui contenuti avrà sempre di più un suo ritono in termini economici. Gli operatori di TLC hanno la necessità di creare offerte con un numero di canali sempre maggiore, e a prescindere dalla possibilità di pesonalizzare le offerte in base ai propri gusti, si rileva una certa omogeneità nei pacchetti basic o allargati; in altre parole quando un canale o una serie di canali venduti in pacchetto vengono adottatati da un operatore di iptv, presumibilmente verranno adottati anche dai diretti concorrenti e dagi operatori via cavo o satellitari (salvo casi molto rari di accordi di esclusiva). Questo significa che entrare in un mercato permette di essere ospitati su almeno 3/4 bouquet con ottimi ritorni in termini economici e di brand awareness per i propri contenuti.

Non è un caso che la Francia, primo mercato per numero di utenti iptv sia quello più dinamico dal punto di vista delle offerte di contenuti nelle forma più disparate. France Television nel 2007 ha ricavato 60 milioni di Euro dalla vendita dai propri contenuti con un incidenza del 50% se si considerano dvd e “vod” .

Il “vod” può essere visto nella logica di una nuova forma distributiva che, almeno nel breve periodo, non comporta il rischio cannibalizzazione (second market) e che fra qualche anno potrebbe rivelarsi strategica. La diffusione via etere o via web e gli investimenti e la valorizzazione del catalogo sono le strade obbligate per i broadcaster per smarcarsi dagli operatori tlc o satellitari e aumentare il peso contrattuale nei loro confronti moltiplicando allo stesso tempo i canali di sbocco per le proprie produzioni. La competizione sul terreno dell’aggregazione di contenuti e della gestione del cliente è difficile, mentre per quanto riguarda l’ideazione, la gestione e la produzione dei contenuti i broadcaster godono di un vantaggio competitivo notevole. Oltre ai ragionamenti di carattere industriale va sottolineato che alcuni tipi di contenuti (es fiction, serie, show) per diventare premium necessitano della visibilità che solo i broadcaster possono garantire attraverso la trasmissione “free” to air, pertanto il presidio dell’area dei contenuti diventa imprescindibile mentre la proposta di offerte “vod” può rappresentare un’estensione dell’offerta generalista in un’ottica More of the same o Best of the market.

Ad oggi gran parte degli osservatori rilevano che il Video on demand rappresenta per gli operatori più che altro una forma di diversificazione e ampliamento dell’offerta. Solo nei casi in cui si può fare affidamento su numeri sostanziosi di clienti il video on demand diventa profittevole e consente di ragionare in un’ottica di long tail; le majors, quando hanno potere contrattuale, impongono infatti il pagamento di un minimo garantito oltre al revenue sharing (fonte indagine conoscitiva del Senato sul Cinema e lo spettacolo, 6 marzo 2007); accordi del genere diventano convenienti solo superata una certa soglia di utenti quantificabile sopra i 400.000 utenti.In Europa gli operatori che si trovano in questa posizione al momento sono i tre principali francesi ed Imagenio.

Le opzioni dei broadcaster per sfruttare i contenuti in una logica multipiattaforma.

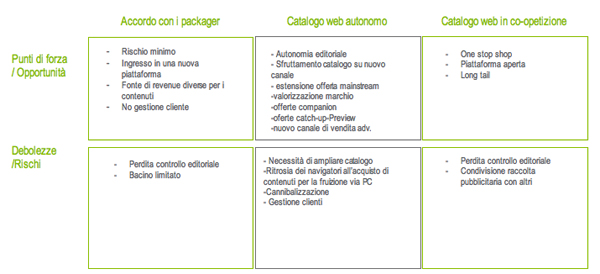

Osservando le prime esperienze nei principali Paesi del mondo le strade più interessanti per le offerte in “vod” sembrano essere le seguenti a) Accordi tra broadcaster e packager su rete chiusa b) Proposte autonome di offerte “vod” via web, c) accordi tra broadcaster (Modello Kangaroo); le tre opzioni sono tutte basate sulla valorizzazione del catalogo ma presentano diversi gradi di rischio e di opportunità di sviluppo nel medio termine e sono fra loro integrabili nel senso che non si escludono a vicenda, ma anzi possono coesistere se si considera che i contenuti potranno essere sfruttati e modulati in offerte diverse in base alla piattaforma. La prima delle tre è basata su un concetto di rete chiusa, le altre due sono modelli di offerta su rete aperta.

- Accordi tra broadcaster e packager su rete chiusa

L’accordo tra i broadcaster e packager è una strada che può essere intrapresa sia attraverso la vendita di palinsesti già aggregati da inserire in Bouquet basic, sia attraverso l’accordo per la riproposizione in “vod” di contenuti (ad esempio serie tv). Accordi del genere esistono già in tutti i Paesi europei; c’è la possibilità di vendere singoli contenuti disaggregati come serie (come fa già Telecinco in Spagna), canali già aggregati (come ad esempio RAI con Fastweb) o addirittura bouquet di canali con contenuti premium (come potrebbe essere il caso di premium gallery)

- Proposta di un’offerta via web autonoma

Un’offerta di video sul web autonoma da parte di un broadcaster è molto rischiosa e comporterebbe un ingente investimento sul catalogo a fronte di un ritorno economico non garantito viste le difficoltà di fruizione di video da PC riscontrate. Una scelte in questa direzione ha senso in una logica di estensione del catalogo, presidio di una nuova piattaforma e dei target che questa può attrarre. Le modalità di vendita più idonee a questa soluzione sembrano comunque il catchup (“free” con advertisng). Restando in questi ambiti sembra più logica la soluzione adottata in francia da TF1 ed M6 di cataloghi sul web ai quali è consentito l’accesso ai sottoscrittori di abbonamenti per piattaforme di terzi (orange, Neuf…) in una sorta di soluzione mista companion/co-petition. Nel caso di broadcasters che offrono contenuti pay già su dtt la soluzione companion potrebbe essere autonoma.

- Accordi di collaborazione tra più broadcaster e content owner per la proposizione di contenuti in “vod” (co-opetizione)

Un accordo tra più soggetti (broadcaster e content owner) aggiunge alle prospettive descritta nel punto precedente tre elementi tra loro interconnessi: la creazione di un one stop shop, cioè di uno spazio virtuale caratterizzato da un catalogo ampio di contenuti che a loro volta potrebbero essere rimodulati per altre piattaforme (mobile ad esempio); una piattaforma aperta a content provider anche specializzati e di nicchia che avrebbero vantaggio ad essere ospitati su un portale brandizzato grazie all’impegno diretto dei broadcaster; ed infine lo sfruttamento di un catalogo molto ampio che, come dimostrano i casi degli operatori di iptv è un elemento decisivo per il successo di servizi di Video On Demand.

| Ipotesi di modelli di business per i broadcaster sul web: punti di forza e debolezze |

| Opportunità di sfruttamento dei contenuti su rete aperta e rete chiusa |

.jpg) |

Il grafico sopra riporta le possibili modalità di sfruttamento dei diversi contenuti su reti aperte o chiuse.

Le soluzioni includono sia l’inserimento dei contenuti in cataloghi di video on demand (ad accesso condizionato o meno) che l’inserimento di canali in pacchetti di canali basic o premium.

Esistono zone di sovrapposizione che dipendono dalla qualità del contenuto e da scelte editoriali e strategiche.

Per tutti i contenuti sono da valutare problematiche relative ai diritti di trasmissione su piattaforme diverse |

|

4-12-2008

Contenuti concessi sotto Licenza Creative Commons Attribuzione - Non commerciale 3.0 Unported

Sostieni Eccellere con una donazione

Commenti

|

|

|

Loading...

|

|

ANNUNCI DI LAVORO

CORRELATI |

|

Loading...

|

|

|